Pretbox, dat was lange tijd de benaming die gebezigd werd voor box 3. Maar na invoering van de overbruggingswetgeving na het geruchtmakende Kerstarrest van de Hoge Raad valt er weinig pret meer te beleven. Het is overigens nog maar de vraag of die wetgeving voldoet aan de eisen van het Kerstarrest, maar voorlopig hebben we er wel mee van doen.

Pretbox, dat was lange tijd de benaming die gebezigd werd voor box 3. Maar na invoering van de overbruggingswetgeving na het geruchtmakende Kerstarrest van de Hoge Raad valt er weinig pret meer te beleven. Het is overigens nog maar de vraag of die wetgeving voldoet aan de eisen van het Kerstarrest, maar voorlopig hebben we er wel mee van doen.

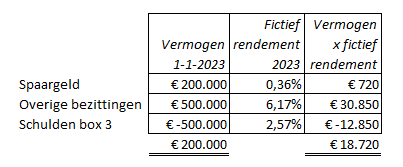

Met een voorbeeld tonen wij aan dat het alloceren van vermogen nog steeds voordeel kan opleveren. Ter vereenvoudiging is hierbij afgezien van de schuldendrempel per volwassene.

Voorbeeld

Het fictieve rendement bedraagt in deze situatie € 18.720, dit is 9,36% van het vermogen.

Ingeval van fiscaal partnerschap geldt een heffingsvrij vermogen van € 114.000, zodat de rendementsgrondslag € 86.000 bedraagt (€ 200.000 – € 114.000). Het voordeel uit sparen en beleggen hierover bedraagt 9,36%,

is € 8.049. De hierover verschuldigde box 3 belasting in 2023 bedraagt € 2.575 (32%, let op dat dit tarief de komende jaren steeds met 1% wordt verhoogd tot 34% in 2025).

Wat nu als we € 100.000 storten op een spaarrekening van een eenmanszaak (box 1) of in een BV (box 2)? Hocus, pocus, pilatus……tax. Vanwege het heffingsvrij vermogen is de rendementsgrondslag dan nihil en is dus geen box 3 belasting verschuldigd. Overigens dient men hierbij wel de redelijkheid in acht te nemen. Maar is dat niet met alles in het leven?

© ideaa 4 augustus 2023

Terug naar actueel overzicht